乐鱼真人

H

热销产品

H

热点新闻C

联系我们今天A股市场低开高走,让人的舒适度还是挺强的。钢铁、有色、电气设备、银行、非银金融等板块涨幅居前。特别是银行和非银金融板块,此前一度连续下跌,多只板块龙头创年度新低,而今日板块涨幅均超过2%。

这北上资金感觉比A股散户的操作还激进,昨天净卖出超108亿,今天立马调转方向净买入120亿,而且看去买卖的都是大蓝筹股。。。

话说痛胃古粪最近表现这么虚,是否也要像结痂萎疮一样专文痛骂一下才会有起色?

公司主营线性驱动办公家具(人体工学办公家具),基本的产品包括:线性驱动智慧办公升降桌、智慧升降工作站、智能小秘书工作站、智能电脑架、智能健身车等健康智慧办公及智能家居类产品。

简单来说,这一些产品主要是针对久坐办公的人群,相对于传统办公家具,人体工学办公家具更加有助于人们的身体健康。

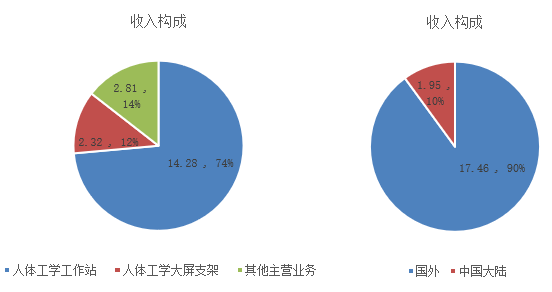

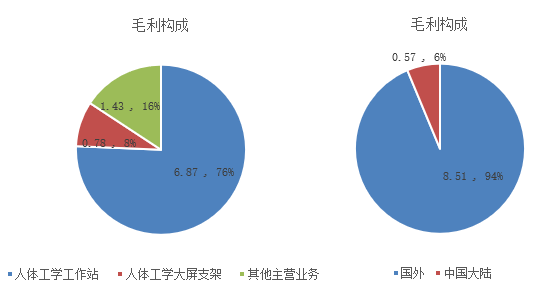

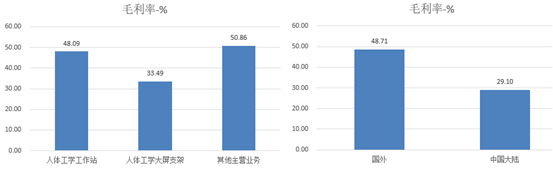

从产品类型角度看,人体工学工作站是公司核心业务,2020年,人体工学工作站收入14.28亿元,收入占比74%,毛利占比76%。

从地区角度看,公司主要收入来自国外市场。2020年,国外收入17.46亿元,收入占比90%,毛利占比94%。(海外收入占比高,那么海运成本上升、人民币升值会侵蚀公司的业绩)

毛利率方面,核心产品人体工学工作站的毛利率高达48.09%,明显高于大屏支架的33.49%。而海外业务的毛利率高达48.71%,明显高于国内业务的29.10%。

公司在线性驱动健康消费产品领域已精耕细作多年,持续推进在国内以“乐歌loctek”品牌为主,国外以“flexispot”品牌为主的境内外自主品牌核心发展的策略,目前在线性驱动健康消费商品市场具有较高的知名度和竞争优势。

2020年,主要营业产品升降桌类目市场占有率在国内天猫和京东平台排名第一,国外亚马逊平台排名第一。公司自建独立网站“”在全球线性驱动应用产品垂直类独立电商网站中处于第一梯队。

综合来说,公司在线性驱动健康消费商品市场拥有较为稳定的市场占有率,在国内行业领域处于开拓者、领先者地位。

项乐宏、姜艺夫妇通过丽晶电子、丽晶国际、聚才投资及直接持股合计控制公司超过 60%的股份,系公司的共同实际控制人,公司股权相对集中,利于管理决策执行。

乐歌股份2017年上市,上市后股价表现萎靡,实控人的配偶姜艺曾历时二年多,耗资近八千万元进行了增持。

另外,依据公司发布的定增预案,公司拟定增募资不超过11.9亿元,用于线性驱动核心技术产品智能工厂等多个项目,实际控制人项乐宏先生计划不低于1亿元认购。

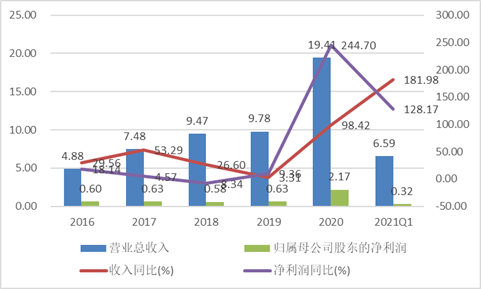

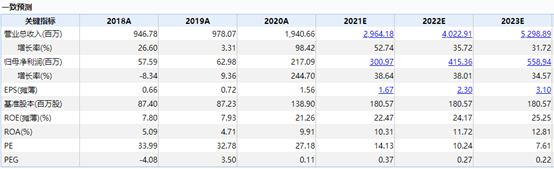

2020年受疫情影响,海外居家办公需求大幅度的提高,公司业绩出现大幅度上升。2020年收入19.44亿元,同比提升98.42%,归母净利润2.17亿元,同比提升244.7%。

从近5年来看,公司营业收入由2016年4.88亿元增长至2020年19.44亿元,复合增速41.3%,归母净利润由2012年0.60亿元增长至2020年2.17亿元,复合增速37.9%。

但这里也要注意一下,2017-2019年这三年出现了增收不增利的情况,这也让很多投资的人对公司在2020年业绩爆发后的持续增长能力有所怀疑。(公司方面的解释是那几年开拓海外市场,还处于积累期,渠道、品牌等方面都需要大量投入,目前开始步入收获期)

2020年一季度,营业收入6.59亿元,同比增长181.98%;归属于上市公司股东净利润0.32亿元,同比增长128.17%。

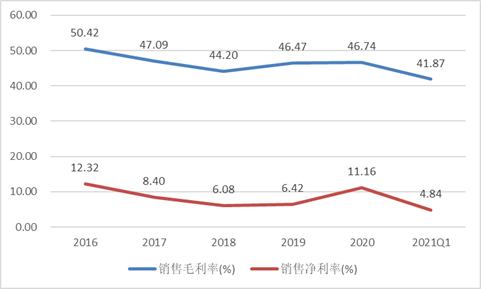

2016-2018年,公司销售毛利率和销售净利率呈现下降趋势;2019-2020年毛利率、净利率企稳回升;2021年一季度,受上游原材料涨价、海运费用大涨、汇率等因素影响,毛利率和净利率出现显而易见地下降。(成本端压力大是股价比较萎靡的根本原因之一)

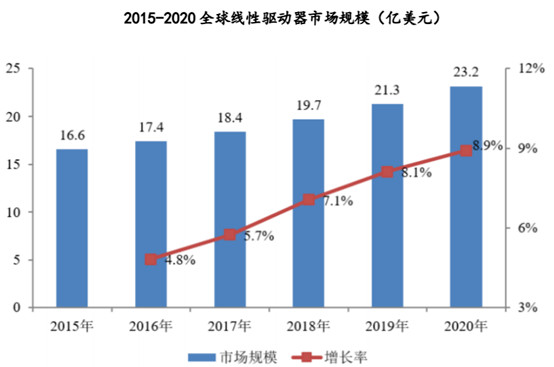

由于线性驱动技术近年来被大范围的应用于智能家居及健康办公等健康消费产品领域,随着线性驱动应用的产品和场景不断拓宽,全球线性驱动器的市场规模正在快速提升。

根据调查研究机构TECHNAVIO 发布的《GLOBAL ACTUATOR MARKET》的多个方面数据显示,2015 全球线 亿美元,年复合增长率为 6.9%,整体将保持较快的上涨的速度,而且增速呈上升趋势。

在世界卫生组织公布的《全球十大顽症》中,颈椎病排序第二,仅次于心脑血管疾病。目前在全球60多亿人口中,颈椎的患病人群高达9亿,在我国颈椎病的发病率为17.3%,全国有2亿多患者。

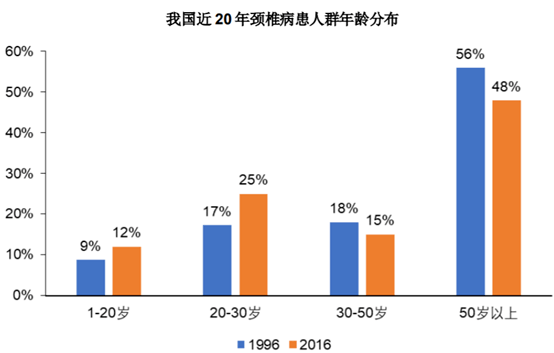

随着年轻群体长期从事低头工作或头颈固定某一姿势工作的职业者的比例慢慢的升高,相应年轻群体有颈椎疾病的人群也慢慢变得多,颈椎患病人群呈现年轻化趋势。根据中国产业信息网多个方面数据显示 1996年颈椎病患人群中50岁以上人群占比约56%,到了2016年50岁以下人群占比已达到52%,其中37%为30岁以下人群。

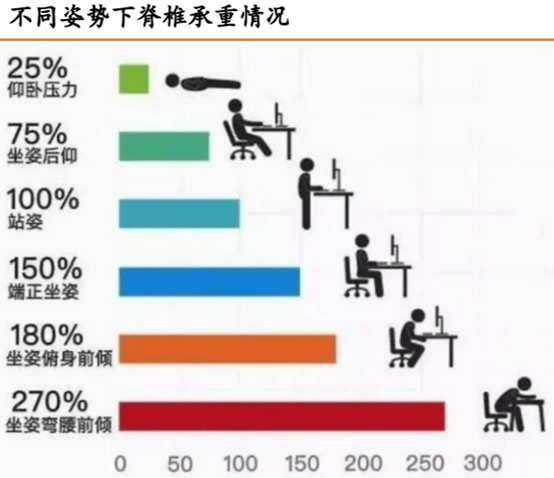

这个大师兄我自身也深有体会,久坐伤身呐!一方面,线性驱动智慧办公产品有利于缓解颈椎病、腰椎病等白领人群常见病症,帮助白领人群消除亚健康;另一方面,线性驱动智慧办公产品能够营造贴心舒适的办公环境,进而提升员工办公效率、节省内部管理成本以及降低企业能耗成本。

在美国,如谷歌、苹果、Facebook 等互联网巨头们均在办公地点配备了线性驱动智慧办公升降桌,苹果公司CEO库克在2017年公司启用新办公总部Apple Park 时给予全公司 12,000名员工100%配备线性驱动智慧办公升降桌进行办公,保护健康的同时提升工作效率。

其实国内很多网络公司也都开始为员工提供自动升降桌了,这的确是一种趋势。

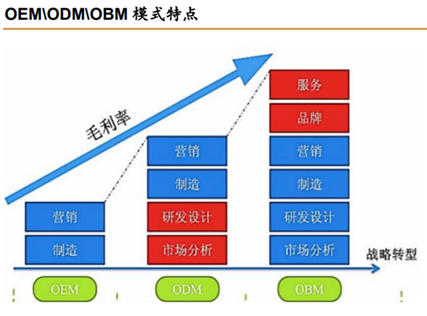

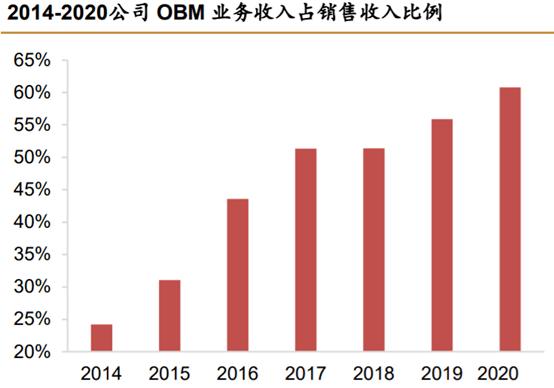

另外,公司在保持OEM/ODM规模增长的基础上全力发展OBM业务,OBM占比不断的提高,2020年已超越60%。

公司通过全价值链模式覆盖线性驱动办公家具从设计生产到终端营销的各个流程,占据附加值较高的设计和营销环节,在提升自主品牌销量的同时满足C端用户对高性价比产品的需求,盈利空间得以扩大。

捷昌驱动和凯迪股份生产升降桌腿和线性驱动系统零部件等,通过ODM模式直接销售给下游厂商。

从营收、净利润角度看,乐歌股份营收规模已超越捷昌驱动,净利润距离捷昌驱动还有不小差距。

从毛利率、净利率角度看,乐歌股份毛利率明显高于捷昌驱动和凯迪股份,体现出其OBM业务占比高、发力自主品牌的效果。但净利率水平明显低于捷昌驱动,也低于凯迪股份,说明发展自主品牌的费用开销也比较大。

从券商一致预期角度看,预计2021年归母净利润增速达38%,2020-2023年复合增速37%。按照这样的业绩增速以及行业属性,给予2021年30-40倍PE估值都还算合理,那就是46.8-62.4元左右。

从可比公司对比角度看,以2021年的预期业绩为基准,可比公司捷昌驱动PE为43.85倍,凯迪股份为21.6倍。考虑到乐歌股份盈利水平相比来说较低,保守起见,给予一定的估值折价,按2021年20-30倍PE估值应该算是谨慎合理,那就是31.2-46.8元左右。

因5月份之后没有券商对乐歌股份进行新的盈利预测,考虑到5月份之后的原材料价格、海运价格很可能超出之前券商的预估,今年的实际业绩预计会比当前券商一致预期的低。

这是一个风险,当前低迷的股价表现应当消化了一部分预期,但是否完全消化还不能下定论。

任何一个标的均存在机遇和风险,需要个人做综合判断和取舍。综合而言,拍给31.2-46.8元的目标估值存在一定合理性,但仅供参考。

● 硬核分析系列文章传送链接:阳光电源、通威股份、迈为股份、隆基股份、中环股份、晶澳科技、捷佳伟创、天合光能、晶盛机电、上机数控 、 派能科技 、 赢合科技 、 海优新材